年金問題の原因と対策

|

年金といえば「将来本当に年金はもらえるの?」「年金なんて払ったっていくらも戻ってこないよ。払い損だね。」という声も聞こえてきます。しかし、本当にそうなのでしょうか?

まず、年金の種類を見てみましょう。

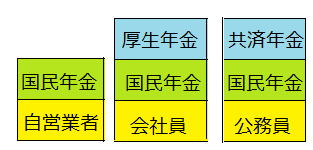

年金には大きく分けて3つの種類があります

1つ目が、自営業者。つまり、自分で商店を開いている方などが加入している「国民年金」というものです。この国民年金は、サラリーマンに比べると払う保険料は少なくなっている反面、将来貰える年金も少ないという特徴を持っています。これは、自営業者の場合定年がないので60歳以降でも収入が得られるので、そういった年金制度になっているのですね。この国民年金(基礎年金)には、サラリーマンや公務員も加入しています。

2つ目が、会社員の為の「厚生年金」です。サラリーマンでは、定年があるので払う保険料も国民年金に比べ高く、そのかわり貰える年金も多いというのが特徴です。サラリーマンの場合は、国民年金にプラスして、この厚生年金に加入することができます。

3つめが「共済年金」という公務員が加入できる年金です。この共済年金は、厚生年金より保険料が安く、職域加算といって貰える年金に上乗せ制度があったのですが、将来的には厚生年金と一元化する方向に向かっています。(2013年現在)

年金は払い損なのか?

たしかに払い損となるケースもあります。65歳を待たずして亡くなってしまったりすれば、これは明らかに払い損ですね。しかし、日本人の平均寿命まで生きたと仮定すれば、およそ払った金額の2倍の年金を貰える計算となります。

国民年金の場合、2017年までは保険料は上がっていきますが、その後は16900円の水準で固定されるとされています。(実際は、賃金上昇率などに応じて値上がりすることもある)

計算上では、20歳から60歳までの40年間、払い続けたとすると40×12×16900円で800万円ほど。この保険料で貰える年金は年間79万円ほど。女性の平均年齢は85歳なので20年間、年金を貰えると計算すれば年金の総額は1600万円!ちょうど2倍!男性でも平均年齢は78歳なので払った保険料の1.3倍の年金を受給できる計算です!

厚生年金の場合は、もっと得!なぜかといえば、厚生年金は、会社員が支払う保険料と同額を会社が負担してくれているから・・・。

厚生年金の場合は、世代によっても差が出てきてしまうのですが、仮に平均36万円の月給を貰っているサラリーマンが40年間、厚生年金に加入していると仮定すると支払う総額は2200万円ほど。この場合、平均寿命まで生きた場合に受け取れる年金は5900万円ほどですので2.7倍もの給付を受け取ることができる計算です。ちなみに現在70歳を超えた人たちは8倍近くの額を受け取ることができる計算で格差が大きすぎるという問題もありますが、今後の若い世代でも平均寿命まで生きれば2.3倍ほどの年金を受け取れる計算になっています。

年金問題の原因と対策

年金問題の原因は、間違った認識を多くの方が持ってしまったという現状があります。実は、年金という制度自体に大きな問題はありません。これほど、手厚い保険制度は他にないほどです。

しかしながら、少子高齢化の問題から「将来的に年金は破綻する」といったあやまった認識の下、多くの年金非加入者が増えてしまったという問題があります。

そもそも、年金の制度には「年金積立金」というものがあります。実は、これまでの保険料がすべて高齢者の年金に支払われてきた訳ではないのです。1970年代頃には、8.5人で1人の高齢者を支える構図となっていましたが、この頃のあまったお金は積立金としてちゃんと残し運用しているのです。その額、およそ145兆円!!!

さらに、年金には税金が使われています。国民年金(基礎年金)の半分は税金で支払われていますので、年金の未納者であろうがなかろうが、年金の為の財源を支払わされているということです。普段買い物するときに消費税を払っていますね。年金に加入していない人は、もらえもしない年金のために消費税として、どっかの誰かのために年金の税源を払い続けていることになります。

また、2004年の年金改革では「マクロ経済スライド」というものを導入して、年金は事実上安定したといえます。

万が一、年金が破綻することがあるとすれば、それは国民の過半数が年金に反対を突きつけた場合ですが、冷静に考えると、それも現実にはありえないでしょう。

2025年には、2人で1人の高齢者を支えていく構図となるとされていますが、もし年金の制度が無くなれば、2人で1人を支えるどころではなくなります。夫婦2人でお互いの両親を支えるとなれば4人を・・・。更に高齢化が進んでいますので祖父母も含めるとなると祖父母8人+両親4人で最大12人。兄弟が多ければ分散しますが、夫婦共に一人っ子で、祖父母健在となると最大で1つの家庭で12人の生活を支えることになるのです。

こうならない為に分散してみんなで助け合いましょうね。というのが年金制度ですので年金はデメリットよりもはるかにメリットの方が大きいわけです。

ちなみに「そんなこと言ったって所得が少なくて年金の保険料なんて払えないよ〜。」という人もいるでしょう。

そういった人でも実は保険料免除制度というものがあります。この申請書を1枚、住民登録している役所、役場の年金担当窓口に出すだけです。

また、最後になりますが、年金は老後にお金がもらえる老齢基礎年金の他に障害基礎年金と遺族基礎年金というのも付いてきます。もし、事故などで何かあった時に自分や家族の生活を手助けしてくれるという側面も年金にはあるわけです。

非加入者は知らないよ。後で損するからね。という社会ではマズイのです。

年金問題の対策としては、こういったことをしっかりと伝え非加入者が後で気付いて後悔しないようにしていくことが重要でしょう。

|

|

|